¿De verdad se puede vivir de un plazo fijo y sacar 1.000 dólares mensuales? Sí… pero la clave está en la tasa de interés y en el tipo de producto financiero que uses (certificados de depósito, cuentas a plazo, bonos, etc.). Vamos a verlo con números claros y sin humo.

1. La fórmula básica: cuánto capital necesitas

Para que un plazo fijo te pague 1.000 dólares al mes, primero hay que entender esto:

Interés mensual = (Capital invertido × Tasa anual) / 12

Si quieres 1.000 dólares al mes, eso son:

- 1.000 × 12 = 12.000 dólares al año

Entonces el capital necesario depende de la tasa anual que te pague el banco o la institución financiera.

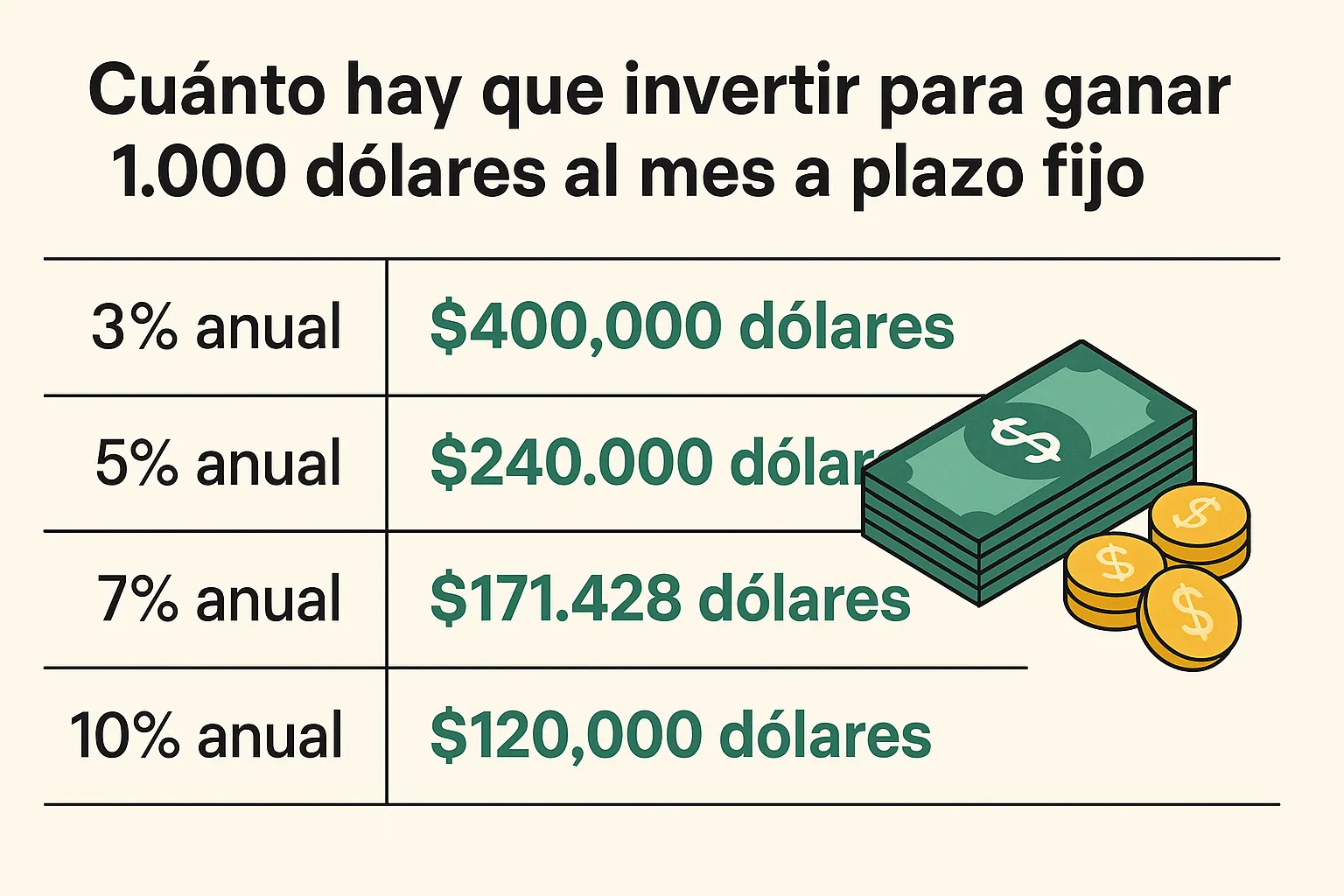

2. Escenarios según la tasa de interés

Te dejo varios ejemplos para que veas cómo cambia el capital necesario:

a) Tasa baja: 3% anual

Muy típico de bancos grandes y súper seguros en países desarrollados.

- Tasa: 3% anual

- Necesitas: 12.000 / 0,03 = 400.000 dólares

Con 400.000 dólares a un 3% anual, el interés anual serían 12.000 dólares, es decir, 1.000 al mes aproximadamente.

b) Tasa media: 5% anual

Posible en algunos bancos, cooperativas sólidas o productos un poco mejor pagados.

- Tasa: 5% anual

- Necesitas: 12.000 / 0,05 = 240.000 dólares

Con 240.000 dólares a plazo fijo al 5% anual, obtendrías esos 1.000 dólares mensuales en promedio.

c) Tasa algo más alta: 7% anual

En algunos países, cooperativas reguladas o depósitos a más largo plazo podrías ver algo cercano a esto.

- Tasa: 7% anual

- Necesitas: 12.000 / 0,07 ≈ 171.428 dólares

Con unos 170.000–175.000 dólares, ya estarías rozando esos 1.000 mensuales.

d) Tasa alta: 10% anual

Tasas de este tipo suelen venir con más riesgo: instituciones pequeñas, países con inflación alta, o productos más complejos.

- Tasa: 10% anual

- Necesitas: 12.000 / 0,10 = 120.000 dólares

Con 120.000 dólares, a un 10% anual, podrías recibir esos 1.000 dólares mensuales en promedio.

3. Por qué no hay una sola respuesta fija

Decir “necesitas X dinero para ganar 1.000 dólares al mes” sin hablar de la tasa y el riesgo es engañoso. En realidad, el rango es amplio:

- Con tasas bajas (3%): cerca de 400.000 dólares

- Con tasas medias (5%): unos 240.000 dólares

- Con tasas más altas (7%–10%): entre 120.000 y 175.000 dólares

Cuanto más seguro y estable es el producto, normalmente más baja es la tasa, y por tanto más capital necesitas.

4. ¿Conviene retirar los intereses todos los meses?

Tienes dos opciones de estrategia:

4.1. Vivir solo de los intereses (sin tocar el capital)

En este caso, el objetivo es que el capital se mantenga intacto y solo uses los intereses como “sueldo”.

- Ventaja: tu base de dinero sigue ahí.

- Desventaja: necesitas un capital grande desde el inicio.

4.2. Reinvertir primero, vivir después

Otra estrategia es:

- Empezar reinvirtiendo intereses durante varios años.

- Hacer crecer el capital con el interés compuesto.

- Luego, cuando el capital sea más grande, recién ahí empezar a retirar mensualmente.

Esto reduce el capital inicial que necesitas, pero requiere tiempo y paciencia.

5. Riesgo, inflación y realidad del plazo fijo

Aunque el plazo fijo se ve “seguro”, hay tres detalles importantes:

- Inflación:

Si la inflación es más alta que la tasa del plazo fijo, en la práctica tu dinero pierde poder de compra, aunque veas más números en la cuenta. - Tipo de institución:

No es lo mismo un banco grande, una cooperativa pequeña o una plataforma rara que promete tasas muy altas.

Normalmente:- Más seguridad = menor tasa

- Más tasa = más riesgo

- Impuestos y comisiones:

Según el país, puede que los intereses paguen impuestos, lo que reduce el monto que realmente llega a tu bolsillo.

6. ¿Es realista vivir de un plazo fijo con 1.000 dólares al mes?

Sí, pero está pensado para quienes ya tienen un patrimonio fuerte construido:

- Con 120.000 a 400.000 dólares invertidos, según la tasa, podrías lograrlo.

- Para la mayoría, el plazo fijo no es el camino para hacer riqueza, sino para proteger y cobrar renta de un capital ya acumulado.

Por eso, mucha gente primero genera ingresos con:

- Emprendimientos

- Trabajo profesional

- Inversiones de mayor rendimiento (y riesgo)

- Negocios digitales o físicos

Y después, una parte del dinero la pone a plazo fijo como zona “segura” para generar un ingreso relativamente estable.

7. Resumen claro

Para ganar 1.000 dólares al mes a plazo fijo, necesitas aproximadamente:

- 400.000 dólares si la tasa es del 3% anual.

- 240.000 dólares si la tasa es del 5% anual.

- 170.000 dólares si la tasa ronda el 7% anual.

- 120.000 dólares si la tasa llega al 10% anual.

Mientras más baja la tasa y más seguro el producto, más capital necesitas. Mientras más alta la tasa y menos conocido el producto, más riesgo asumes.

Si quieres, en otro artículo te puedo armar una simulación paso a paso: “cómo pasar de 0 a 100.000 dólares invertidos” con diferentes estrategias (negocios, freelancing, inversión, etc.) pensada justo para alguien que quiera llegar a vivir de intereses.